Ifonti.com – JAKARTA. Prospek pasar saham Indonesia diperkirakan masih akan menghadapi tantangan signifikan dari investor asing hingga akhir tahun 2025. Volatilitas yang persisten di bursa saham Tanah Air memicu kemungkinan rotasi minat investor global, mengalihkan fokus dari saham-saham perbankan besar ke emiten-emiten konglomerasi yang bergerak di sektor tertentu.

Pada penutupan perdagangan Jumat, 10 Oktober 2025, Indeks Harga Saham Gabungan (IHSG) mengakhiri sesi di level 8.257,85. Performa IHSG menunjukkan tren positif, dengan kenaikan impresif sebesar 5,14% dalam sebulan terakhir. Sejak awal tahun, kinerja IHSG juga terpantau menguat 16,64% secara year to date (YTD), menandakan pertumbuhan yang cukup agresif.

Meskipun pada hari Jumat tersebut tercatat aliran dana asing masuk sebesar Rp 1,18 triliun di pasar reguler dan Rp 728,64 miliar di seluruh pasar, namun gambaran dalam jangka panjang menunjukkan tren yang berbeda. Dalam sebulan terakhir, dana asing justru keluar signifikan mencapai Rp 4,98 triliun di pasar reguler. Lebih jauh lagi, akumulasi dana asing yang telah ditarik dari Indonesia sejak awal tahun mencapai angka fantastis Rp 51,71 triliun YTD di pasar reguler, mengindikasikan kehati-hatian investor global.

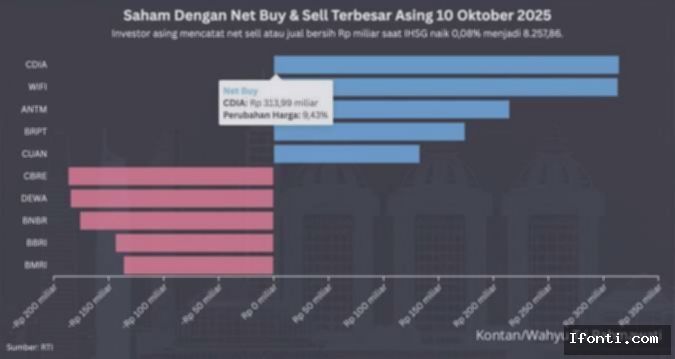

Fenomena menarik terjadi seiring masuknya dana asing pada Jumat lalu. Sejumlah emiten konglomerasi berhasil mencatatkan pembelian bersih atau net buy dari investor asing. Sebut saja PT Chandra Daya Investasi Tbk (CDIA) yang dibeli asing senilai Rp 314 miliar dalam sehari. Diikuti oleh PT Barito Pacific Tbk (BRPT) dengan pembelian Rp 173,8 miliar, serta PT Petrindo Jaya Kreasi Tbk (CUAN) yang diserok asing Rp 132,7 miliar pada hari yang sama.

Tren pembelian emiten konglomerasi oleh investor asing juga terlihat dalam sebulan terakhir. PT Bumi Resources Minerals Tbk (BRMS) menjadi primadona dengan pembelian mencapai Rp 2,9 triliun. Selanjutnya, BRPT kembali menarik minat asing dengan akumulasi Rp 680,7 miliar, dan PT Astra International Tbk (ASII) dibeli asing senilai Rp 562,8 miliar.

Sebaliknya, emiten-emiten perbankan besar atau bank buku empat justru menjadi sasaran pelepasan saham oleh investor asing pada Jumat kemarin. Tercatat, saham PT Bank Rakyat Indonesia Tbk (BBRI) dilepas asing senilai Rp 144,7 miliar. Kemudian, PT Bank Mandiri Tbk (BMRI) dilego Rp 136,2 miliar, PT Bank Negara Indonesia Tbk (BBNI) dijual Rp 71,4 miliar, dan PT Bank Central Asia Tbk (BBCA) dilepas Rp 61,3 miliar.

Kecenderungan serupa juga mendominasi sepanjang bulan terakhir. BBCA menjadi saham bank yang paling banyak dilepas asing, dengan total dana keluar mencapai Rp 4,4 triliun. Diikuti oleh BMRI yang dilepas asing Rp 1,6 triliun, BBRI Rp 1,4 triliun, dan BBNI Rp 780,7 miliar.

Menurut Head of Research & Chief Economist Mirae Asset, Rully Arya Wisnubroto, kenaikan IHSG belakangan ini memang lebih banyak digerakkan oleh investor domestik ketimbang investor asing. “Sepertinya memang dalam beberapa waktu terakhir lebih banyak peran investor domestik, khususnya ritel,” ujar Rully kepada Kontan pada Sabtu, 11 Oktober.

Rully juga mencermati adanya tren baru di mana investor asing beralih ke emiten-emiten konglomerasi. Namun, ia menjelaskan bahwa pergeseran ini lebih banyak dipengaruhi oleh tren pertumbuhan di sektor energi terbarukan dan digital, yang terefleksi dari sektor-sektor asal emiten konglomerasi yang sedang naik daun tersebut. “Sedangkan untuk sektor perbankan, investor masih belum optimis akan adanya perbaikan kinerja,” imbuhnya.

Pengamat Pasar Modal & Direktur Avere Investama, Teguh Hidayat, mengamati bahwa kenaikan IHSG saat ini tidak sepenuhnya mencerminkan pergerakan pasar yang sehat. Hal ini terlihat dari indeks LQ45, yang notabene berisi saham-saham likuiditas tinggi dan kapitalisasi pasar besar, justru masih terkoreksi 5,21% YTD. “Di antara saham konglomerasi yang naik tinggi YTD, hanya BRPT yang ada dalam LQ45,” kata Teguh kepada Kontan.

Dengan kondisi paradoksal tersebut, Teguh menilai wajar jika investor asing merasa bingung dan memilih untuk menarik dana mereka dari pasar saham Indonesia, lalu mengalihkannya ke bursa lain seperti China, Jepang, atau Singapura. Alasannya sederhana: di negara-negara tersebut, kinerja indeks sejalan dengan pertumbuhan saham emiten berkapitalisasi pasar besar. Salah satu pemicu anomali kinerja IHSG saat ini adalah ketidakpercayaan investor asing terhadap kebijakan pemerintah dalam menyikapi volatilitas pasar. “Selama kebijakan pemerintah dianggap tidak bisa memperbaiki fundamental pasar, asing belum akan masuk ke pasar saham,” tegas Teguh.

Net Sell Berlanjut di Tengah Ketidakpastian

Rully Arya Wisnubroto memprediksi bahwa sangat sulit untuk menentukan kapan tren pembelian bersih (net buy) oleh asing akan kembali terjadi di tengah situasi yang penuh ketidakpastian seperti saat ini. Tren penjualan bersih oleh investor asing ini diperkirakan akan terus berlanjut hingga akhir tahun 2025, mengingat masih tingginya risiko pasar. Oleh karena itu, Rully menyarankan investor untuk terus mencermati arus kapital di pasar serta menganalisis industri dan fundamental perusahaan sebelum berinvestasi.

Senada dengan Rully, Teguh Hidayat juga meragukan investor asing akan segera kembali masuk ke pasar saham Indonesia dalam waktu dekat. Menurutnya, salah satu cara agar investor asing bisa tertarik kembali adalah dengan membiarkan IHSG turun menuju valuasi asli saham-saham berbobot besar, khususnya emiten perbankan buku empat. “Tidak apa-apa (IHSG) turun dulu, asalkan kembali naik bersama dengan saham-saham berfundamental bagus,” ungkapnya.

Teguh menambahkan, saat ini banyak investor ritel yang mulai frustrasi dengan portofolio mereka di saham perbankan dan mulai mengalihkan dana ke saham-saham emiten konglomerasi. Namun, ia memperingatkan bahwa saham konglomerasi tersebut masih memiliki volatilitas tinggi, yang berpotensi menyebabkan kerugian besar bagi investor ritel jika terjadi normalisasi pasar. “Tapi sayangnya, ini satu-satunya cara agar asing mau masuk lagi ke pasar saham Indonesia,” tuturnya.

Sebagai alternatif, Teguh menyarankan investor ritel untuk mengoleksi saham emiten komoditas di tengah kondisi pasar saat ini. Ia menjelaskan bahwa saham-saham komoditas sedang menguat seiring dengan kenaikan harga komoditasnya, terutama di sektor sawit, emas, dan nikel. Namun, perlu dicatat bahwa sebagian besar emiten komoditas memiliki kapitalisasi pasar kecil, yang tidak memungkinkan investor asing untuk masuk secara signifikan. “Asing biasanya baru akan masuk di emiten yang punya kapitalisasi pasar minimal USD 1 miliar atau sekitar Rp 16 triliun. LSIP saja hanya sekitar Rp 8 triliun atau AALI misalnya hanya sekitar Rp 15 triliun,” jelasnya.

Dalam konteks tersebut, Teguh merekomendasikan beli untuk saham AALI, NCKL, dan HRTA. Untuk NCKL dan HRTA, target harganya masing-masing diproyeksikan sama di Rp 1.500 per saham. Sementara itu, untuk AALI, jika kapitalisasi pasarnya berhasil menyentuh Rp 16 triliun dan mampu menarik minat investor asing, target harganya diperkirakan bisa mencapai Rp 15.000 per saham.

Ringkasan

Investor asing diperkirakan akan terus menghadapi tantangan di pasar saham Indonesia hingga akhir tahun 2025, dengan potensi rotasi dari saham perbankan besar ke emiten konglomerasi. Meskipun IHSG menunjukkan pertumbuhan positif, aliran dana asing secara keseluruhan mencatatkan penarikan signifikan sejak awal tahun. Hal ini mengindikasikan kehati-hatian investor global, meski ada minat terhadap emiten konglomerasi di sektor energi terbarukan dan digital.

Para ahli memprediksi tren penjualan bersih oleh investor asing akan berlanjut karena risiko pasar yang tinggi. Untuk menarik kembali investor asing, disarankan agar IHSG terkoreksi menuju valuasi asli saham berbobot besar, khususnya emiten perbankan. Investor ritel disarankan untuk mencermati arus kapital dan fundamental perusahaan, serta mempertimbangkan saham emiten komoditas sebagai alternatif investasi.